美国银行业可以开始从事加密业务了,不需要事先取得核准,只要符合一般银行法规即可进行;三大监理机关FED (联准会) + OCC (美国货币监理署) + FDIC (联邦存款保险公司) 近期已陆续撤销之前的相关限制。

银行业vs 加密货币产业,量级差距有多大?

-

Fedwire (美国央行大额即时转帐网络) 2023 全年清算金额1.09 千兆美元,同年,链上稳定币结算总量约3.7~10.8 兆美元(依不同估算方式),仅有Fedwire 的0.3%~1%,美国银行体系「水库水量」远超目前加密产业。

-

一旦对传统金融敞开大门,资金涌入也有前例:现货Bitcoin ETF 自2024 年初上市至今一年多,比特币价格翻了超过一倍,目前ETF 资产规模已达1,090 亿美元左右(约占比特币流通市值5.8%)。

→ 当银行闸门打开,链上市场将面对的可能是「千兆级」的法币流量,加上ETF 已经示范过的千亿级吸金能力,后续影响非常巨大。

美国三大监理机构开绿灯,银行可开始从事加密货币业务

这几年,美国银行若想开始从事加密相关业务,会受到监管机关的「先行审查(No‑Objection)」机制影响,也就是说必须先提案申请,核准后才能进行。 2025 / 4 月 24 日,联准会(Fed) 宣布撤回2022 发布的《SR 22‑6》监督信函,也同步退出2023 的两份联合声明;再加上稍早之前OCC 与FDIC 也进行了相同动作,这表示美国三大银行主管机关已对"银行从事加密业务" 正式松绑开绿灯,银行业可以在“常规银行监管框架”内,自行决定是否进行加密业务,不再需要事先取得核准。

重点: 只要符合现行银行法规与风险管理要求,美国银行不需要向监管机关取得「无异议函」,可自行开始推行稳定币、代币化存款、加密托管等加密相关的服务。

-

撤销文件:Fed 于2025 / 4 月24 日同时撤回2022 发布的SR 22-6 (要求银行事前通报加密业务) 以及2023 发布的针对美元稳定币监管信函《州会员银行参与美元代币活动指引》;OCC 于2025 / 3 月7 日发布Interpretive Letter 1183,撤销1179 号信函,取消银行需事先取得监管无异议的要求;FDIC 于2025 / 3 月28 发布新指引(FIL-7-2025),撤销原本的事前通报与核准要求。

-

松绑内容:取消加密相关业务「事前核准」的规定,银行从事加密资产业务不需额外事前核准,改以一般监理流程评估。

「过去是『原则禁止,例外核准』;现在则变成『原则允许,例外禁止』,只要不违反资本充足、KYC/AML 等基本规定,银行即可自行展开加密资产业务。」

未来会视市场发展情况,考虑是否再发布新指引,但目前已完全撤销拜登时期的「特别审查」政策。

美国银行业三大监理机构:FED / OCC / FDIC

机构简称

全名

隶属单位

主要职责

FED

Board of Governors of the Federal Reserve System

独立的央行体系

货币政策、监督银行控股公司与州立会员银行,负责维持金融体系稳定、监控系统性风险、调节利率与货币供给

OCC

Office of the Comptroller of the Currency

美国财政部旗下独立监理单位

核发执照、发布解释函,确保银行安全稳健、执行反洗钱/反恐法规、调查银行高层不当行为

FDIC

Federal Deposit Insurance Corporation

独立政府机构

提供存款保险、监理州立非会员银行、管理破产银行的接管与清算、执行消费者保护

三个各自独立的监理机关,这次几乎同步撤销加密业务先行审查机制,反映出美国对加密货币的重大政策转向。

美国银行业从事加密业务的新规定是什么?

重点:加密业务不再被视为「特殊业务」,银行只要像平常推出外汇、衍生品那样,依一般监理流程完成内部风险评估并持续接受例行检查,就能上线。

主要改变

-

不用再拿「无异议函」:取消额外的先行审查/ 核准。

-

照常办理:资本充足、流动性、KYC⁄AML、消费者保护与资安标准,原本银行就必须遵守的规定,照常遵守。

-

适用范围:稳定币结算、代币化存款、加密托管、链上清算… 等都纳入「一般业务」通道。

如何理解?

-

过去:原则禁止→ 提案→ 监管机关核准→ 才能做。

-

现在:原则允许→ 自行评估→ 只要不踩法规底线就能做。

美国加密产业走出「Choke Point 2.0 (窒息点2.0)」

「Choke Point 2.0」这说法源自2013 欧巴马政府锁定高风险产业的「Operation Choke Point」。加密社群将2022–2024 期间拜登政府对加密公司的银行压力,形容为升级版的「窒息点Choke Point 2.0」。

Choke Point 2.0 形成脉络(2022 - 2024)

-

爆雷触发:2022 年FTX、Terra/Luna 接连倒闭,暴露市场与治理风险。

-

密集文件:2022 Fed 发布SR 22‑6 / CA 22‑6 要求银行取得「监管无异议」才能进行加密业务;2023 三大监理机关发布联合声明,针对稳定币与去中心化网络风险。

-

银行退场:Silvergate、Signature、Metropolitan Commercial 等加密友善银行均因市场与监理压力缩减业务;分析师Nic Carter 称其为「精密且广泛的打压」。

「我们正走出窒息点Choke Point 2.0 」

-

政策逆转:2025 年3‑4 月三大监理机构陆续取消无异议函机制,将加密视为「可在一般监理框架下管理」业务。

-

法币管道再开:银行无须额外核准即可为加密企业提供帐户、支付、托管与稳定币储备,解除「资金断流」风险。

Choke Point 2.0 的核心是「透过银行管道逐步扼杀加密产业」。随着无异议函制度终结,法币与链上资金重新接轨,美国加密业正脱离窒息期。

后续可能影响

银行端

-

新商机:能推出稳定币结算、代币化存款与加密托管等,赚新服务的手续费与利差。

-

已有多家银行表态或已进行加密业务:

-

美国银行Bank of America:CEO Brian Moynihan 表示,监管就绪后将「很快」推出美元储备的自家稳定币。

-

纽约梅隆银行BNY Mellon:扩大数位资产平台,并为Circle 提供客户资金清算通道。

-

美国合众银行US Bancorp:重新启动与NYDIG 合作的加密托管计画,锁定机构资产管理客户。

-

加密产业端

-

出入金改善:更多银行愿意承接加密相关业务,加密产业的法币流动性会更顺畅。

-

稳定币再洗牌:由银行发行的「存款稳定币」将与USDC、USDT 等现有稳定币竞争,有保险及严格监理背书的产品可能会更得到市场偏好。

-

全球合规竞争:美国监管松绑,政策转向,有机会吸引加密产业流向美国。

从加密投资者角度:加密资产正走入主流金融渠道,使用场景与资金规模都会大幅成长;但也表示随着传统银行加入竞争、监管加码,产业虽然会更成熟,但市场也将更复杂。

随着传统金融巨头加入竞争,既有加密产业龙头不一定能保有优势。

美国政府加密政策转向

美国三大银行监理机构在60 天内「同步松绑」加密业务,这其实不是一起单一事件,再加上4 月10 日川普签署废除IRS 新规,把这几起事件串起来看,这些都反映出2025 美国政府对加密资产的政策转向。

美国不仅保障个人购买、持有加密货币及参与DeFi 的自由,也确保去中心化协议得以维持其去中心化运作,又把加密资产从「特案监理」改为「常态监理」,加密世界与传统金融之间的高墙正在倒下。

小结:美国影响力加大,DeFi 正在走出自己的路

我们总说川普是近期以及接下来几年的币圈关键字,随着美国对加密货币更开放,有更多相关应用在美国落地,美国对加密货币的影响力会愈来愈大。

总结来说,这样的政策发展会让加密产业更成熟,但市场会更竞争。我们终于慢慢迎来期待中的加密货币普及,但发展方向却跟最初期待有些不同。对加密货币长期信仰者而言,区块链与加密货币最初的诞生(比特币),是因为传统金融体系的低效与漏洞,但发展至今,加密货币尚未成为比传统金融更好的替代选项,反而逐渐成为传统金融里的一个新商机,加密货币成为一种新兴的中心化托管资产。

但还好的是至少从目前政策来看,去中心化的核心价值被认可且保留,也许最初的理念,还是有机会在DeFi 端实现,而DeFi 也真的正在强劲成长中:

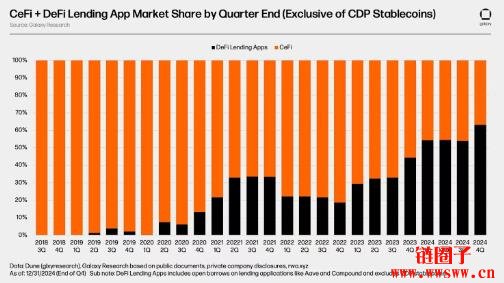

根据Galaxy Research,在加密货币借贷市场中,DeFi 市场占比已超越CeFi。

根据the Block,DEX 相较CEX 交易量占比呈现上升趋势。

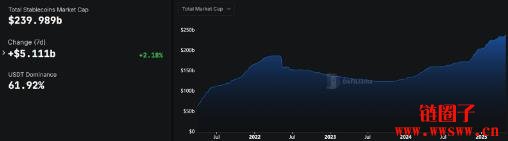

根据DeFiLlama,链上稳定币市值也持续创新高。